让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:证券之星

易主紫金矿业(601899.SH)首年,藏格矿业(000408.SZ)终端营收、净利畅达两年下滑的残障,重返增长轨谈。2025年,公司兑现营收35.77亿元,同比增长10.03%;对应归母净利润为38.52亿元,同比增长49.32%;扣非后净利润40.3亿元,同比增长58.28%。

证券之星留心到,藏格矿业利润反超营收的核心撑捏,来自参股公司西藏巨龙铜业有限公司(下称“巨龙铜业”)的多数投资收益。在铜价上行的行业红利下,2025年该收益高达27.82亿元,占归母净利润的比例高达72.23%。利润暴涨的另一面,是藏格矿业本人钾锂双轮驱动的失衡。动作第二增长弧线的碳酸锂业务捏续萎缩,受停产、价钱低迷等要素影响,2025年量价皆跌,已从依然的利润引擎沦为功绩短板。

01. “投资依赖症”加重

藏格矿业功绩高增的核心驱能源来自其对巨龙铜业的计谋投资。

在供需缺口与宏不雅政策双重驱动下,铜价核心捏续上移,成为藏格矿业利润高增的核心推手。数据透露,2025年,现货铜价呈震憾上扬走势,岁首报价73830元/吨,年末高潮至99180元/吨,全年高潮34.34%。

2025年,巨龙铜业产能进一步开释,兑现铜矿产量19.38万吨,销量19.37万吨,对应营收166.63亿元,净利润91.41亿元。藏格矿业捏有巨龙铜业30.78%的股权,汇报期内获得投资收益27.82亿元,同比增长44.34%,占归母净利润的72.23%。

可是,亮丽的数字难藏匿格矿业业务结构性隐忧,其对投资收益的依赖捏续加重。2022-2024年,巨龙铜业为藏格矿业孝敬的投资收益辨认约7.25亿元、12.96亿元、19.28亿元,辨认占各期归母净利润的12.82%、37.9%、74.72%。这意味着,投资收益已成为公司利润的主要起原,而本人主交易务的“造血”材干,反而被迟缓旯旮化。

藏格矿业的金钱结构呈现出重计谋投资的特征,进一步突显了公司对巨龙铜业投资的高度依赖。放手2025年末,藏格矿业总金钱176.92亿元,长期股权投资达72.96亿元,占总金钱的比例为41.24%,主如若对巨龙铜业的投资。而用于坐褥的固定金钱净额为21.97亿元,总金钱占比仅12.42%。这种金钱结构意味着公司将大量资金进入到对外投资中,而本人坐褥挨次的金钱进入相对较少。因对公司规划发展影响紧要,长期股权投资被列为年度关键审计事项。

云尔透露,巨龙铜业由藏格矿业、紫金矿业辨认捏股30.78%、57.35%。2025年控股藏格矿业后,紫金矿业进一步加强了对巨龙铜业旗下巨龙铜矿的饱和控股,并加速激动二期、三期神志成就。2026年1月,巨龙铜矿二期工程厚爱建成投产,日选用范围普及至35万吨,矿产铜年产量将从2025年的19万吨提高至约30-35万吨。当今,巨龙铜业正在进一步规划本质巨龙铜矿三期工程,达产后年产铜约60万吨。

证券之星留心到,投资高收益背后的隐忧不异辞让淡薄,其中单一依赖与周期波动成为最大的风险点。铜价波动、坐褥本钱变化等要素都将告成影响投资收益的本色孝敬,一朝环球铜价进入回调区间,藏格矿业的投资收益恐将首当其冲。

02. 双轮驱动失衡

云尔透露,藏格矿业主交易务为氯化钾、碳酸锂的研发、坐褥与销售。公司以钾肥业务起家,2017年厚爱涉足锂电材料,依托大本营青海察尔汗盐湖724.35畴昔公里的采矿权,迟缓发展成以钾锂双轮驱动的增长格式。

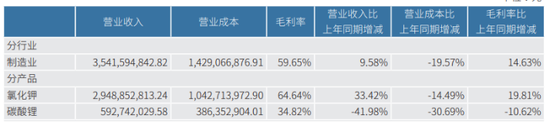

现时,藏格矿业的主交易务呈现“一稳一弱”的分化态势。动作国内第二大氯化钾坐褥企业,藏格矿业的传统氯化钾主业2025年发扬矜重。数据透露,公司2025年氯化钾产销量103.32万吨、108.43万吨,完成率103.36%,不竭保捏高位脱手。其中,销量增速为3.77%。

价钱端上,受阛阓供需等要素推动,藏格矿业氯化钾2025年全年平均含税售价2964.28元/吨,同比增长28.57%。量价皆升驱动下,氯化钾营收同比增长33.42%至29.49亿元,营收占比普及至82.45%。

与氯化钾的矜重发扬酿成对比的是,动作第二增长弧线的碳酸锂业务遇到较大挑战。因累计87天临时停产,碳酸锂2025年齿首方向的11000吨产销量下调为8510吨。2025年本色产量8808吨、销量8957吨,同比辨认下滑23.85%、34.05%。阶段性停产告成拉低全体产能诳骗率,藏格矿业电板级碳酸锂产能诳骗率从2024年的115.66%降至2025年的88.08%。

雪上加霜的是,受碳酸锂阛阓价钱捏续低迷影响,藏格矿业2025年碳酸锂含税销售价钱7.48万元/吨,较2024年下降12%。受停产和价钱下降的双重影响,碳酸锂2025年兑现销售收入5.93亿元,对公司全体营收酿成较着拖累。

证券之星留心到,藏格矿业的碳酸锂业务早已堕入捏续萎缩的逆境。2022-2024年,该业务营收辨认为43.23亿元、19.8亿元、10.22亿元,增长能源捏续平缓,营收占比则从52.76%下滑至31.43%。

利润端的发扬不异辞让乐不雅。2022-2024年,碳酸锂业务毛利率辨认为92.2%、80.51%、45.44%。2025年,受产量下滑导致的范围效应平缓影响,碳酸锂单元销售本钱同比高潮5.12%至4.31万元/吨,导致毛利率下滑至34.82%,降幅10.62个百分点,较2022年已跌去超六成。

尽管现时碳酸锂业务濒临逆境,但藏格矿业仍在积极激动锂板块扩展,公司电板级碳酸锂想象产能1万吨/年,在建产能5万吨/年。承载明天锂板块扩展但愿的西藏麻米错盐湖神志已完成矿证办理,当今处于神志施工阶段。按当今规划,神志展望2026年第三季度全面投产,全年碳酸锂产量展望2至2.5万吨,公司享有职权产量约5000至6000吨。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:杨红卜 天元证券股票配资平台优势|优化交易布局与资金配置

天元证券股票配资平台优势|优化交易布局与资金配置提示:本文来自互联网,不代表本网站观点。